住宅ローンを夫婦で組むには?

住宅ローンを組むときに、

1人で組んだ方がよいのか?

夫婦2人で組んだ方がよいのか?

多くの方が悩まれると思います。

そこで今回は、住宅ローンを夫婦で組む場合の

契約条件やメリットなどを解説していきます。

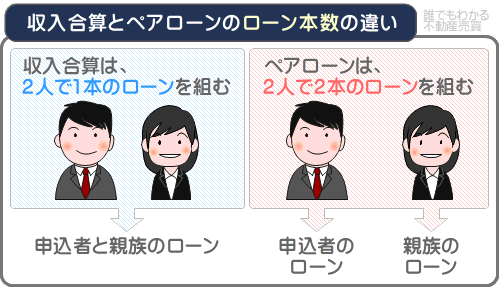

収入合算とペアローン

まず、前提として住宅ローンを申し込む際の条件を確認しておきましょう。

(※以下、一般的な住宅ローン申込条件です。)

・借入申込時の年齢が20歳以上65歳以下、かつ、完済時年齢が80歳未満であること

・団体信用生命保険(団信)への加入資格を有すること

・日本国籍または永住許可を有すること

※なお、永住許可を有しない場合は、配偶者が日本国籍または永住許可を有し、かつその配偶者が連帯保証人となること

収入合算

一定の収入のある親族(申込人の配偶者、父母、義父母、子、または子の配偶者)の収入を、

申込者(主債務者)の収入に合算する方法のことを指します。

住宅ローン契約は1本です。

合算した金額をもとに住宅ローンの審査を受けることができますが、

収入合算者は、連帯保証人になることが必要です。

また、収入合算者として満たさないといけない条件もあります。

※詳細の条件は金融機関等に確認しましょう

ペアローン

一定の収入のある同居親族と一緒に、

それぞれが主たる債務者として住宅ローンを組む方法です。

そのため住宅ローン契約が2本となります。

また、それぞれが相手の連帯保証人となりますので、

単独で住宅ローンを申し込むときの条件を両名が満たすことが必要です。

さらに、融資の対象となる物件を2名の共有名義とすることや、

ペアローンを申し込む2名の関係が夫婦、または1親等であることなど

一定の条件を満たす必要があります。

共働き夫婦の組み方

収入合算やペアローンは、親子でも組むことはできますが、

一般的には夫婦で利用することが多いです。

特に、夫婦共働きの場合にペアローンを利用するケースが多い傾向があります。

・片方が扶養に入っている夫婦=単独契約

例えば、銀行によっては収入合算者となる人の条件に

「前年度の税込年収200万円以上」という項目があります。

そのため、被扶養者の場合は申込条件を満たせないため、利用は不可です。

そのため、片方が収入の大半を担い、

もう片方が専業主婦(主夫)、もしくはパートなど扶養を外れない程度の収入で働く家庭は

「単独契約」しか選択できません。

・収入の差がある夫婦=収入合算

同じ共働きで夫婦でも、夫婦間の収入の差がある家庭は、

収入が多いほうを主債務者、少ないほうを連帯保証人として契約します。

収入合算にすると、単独で申し込みするよりも、

借入額を多くできる可能性が高まります。

なお、住宅ローン控除は主債務者のみとなる点は注意が必要です。

・双方に収入がある夫婦=ペアローン

夫婦ともに、ある程度の金額の収入を安定的に得ている家庭には、

ペアローンとして住宅ローン契約は、2本(夫名義と妻名義)になりますが、

夫婦ともに住宅ローン控除を受けることができます。

また、片方が亡くなった場合は、

団信で亡くなった人の残債のみが完済されますが、

残された人の残債については、引き続き返済していくことが必要です。

しかし、ある程度の収入を確保できているのであれば、

そのまま返済を続けることも可能でしょう。

「収入合算」のメリットについて

・借入額を増やすことができる

収入合算をすることで、

金融機関へ申告する収入額を増やすことができるため、

借入額の増額を図ることができます。

単独の年収だけでは、希望する借入金額に満たない場合、

収入合算を利用すれば、希望金額を借り入れできる可能性が高まります。

・契約が1本で済む

収入合算は、契約する住宅ローンを1本で済ませることが可能です。

そのため、事務手数料や諸費用もローン1本分の金額だけで済みます。

なお、主債務者に万が一のことがあった場合は、

団信ですべての住宅ローンの残債が返済されますので、

残された家族が返済に苦労したり住むところを失ったりせずに済むのもメリットです。

「ペアローン」のメリットについて

・どちらも主債務者になれる

ペアローンは、収入合算と異なり、

それぞれが主債務者となってローンを組みます。

ペアローンの最大のメリットは、2人分の住宅ローン控除の恩恵を受けられることです。

たとえば住宅ローン控除の最大控除額は、

上限4,500万円×0.7%×13年=上限409.5万円となっています(2024年6月現在)。

ペアローンを組むと、控除が2人分となるため、

最大で800万円以上の控除が受けられます(※諸条件あり)。

・契約者2名とも団信に加入できる

契約者両名とも団信に加入可能です。

万が一の場合、亡くなった人の分の残債の返済義務がなくなります。

もっとも、それぞれが主債務者なので、

残された人の住宅ローン返済負担はそのままですが、

亡くなった人の分の返済義務までは生じないということです。

収入合算・ペアローンの注意点

どちらの方法にも共通するデメリットとしては、

・借入金額を増やしすぎてしまう可能性がある

・片方の収入が途絶えた際に返済が厳しくなる

収入合算のデメリット

まずは、主債務者しか団信加入ができないため、連帯保証人は団信に加入できない点があります。

収入合算している連帯保証人に万が一のことがあっても、

返済金額は変わらず、ローンはそのまま継続します。

連帯保証人の収入を返済原資の一部として検討している場合は、注意が必要ですし、

子育て世代ですと、お子様の世話という事実上の負担も問題になります。

そのため、収入合算の場合でも返済計画もしっかりと立てておきましょう。

もし、片方が産休や育休、病気で収入が減少したりなくなったりした場合も、

毎月の返済金額は変わりません。

次に、住宅ローン控除等の対象が主債務者のみになる点です。

住宅ローン控除等の対象となるのは、主債務者のみで、

連帯保証人には、控除等がないのがデメリットです。

ペアローンのデメリット

1つは、片方に万が一のことがあっても、残された方の返済義務がそのまま残る点です。

団信に両名とも加入できるものの、どちらかに万が一のことが起こった場合、

債務免除は1人分のみなので、残された人の返済義務は債務分そのままとなります。

また、片方が産休・育休・病気で収入がなくなる可能性についても考えておくことが必要です。

そして、もう1つは事務手数料や諸経費は2名分かかる点がデメリットです。

ペアローンでは、住宅ローンを2本契約することと同じ扱いなので、

事務手数料や諸費用が2つ分かかりその負担額が増えます。

まとめ

住宅ローンを組む際は、

「一人で契約」「収入合算」「ペアローン」

といった3つの選択肢があり、それぞれにメリットとデメリットがあります。

負担額や残債の有無などの金額的な問題もありますが、

お子様がいる場合の事実上の負担などもしっかりと考えておく必要があります。

そのため、住宅ローンを契約する際は、

自分たちの家族にとってどの契約方法が合っているのかを、

夫婦でよく話し合うことが大切ですね。

KR.designでは、最適な住宅ローンのアドバイスもさせていただきます。

——————————————————————–

【KR.design】

愛知県知多郡阿久比町大字卯坂字栗ノ木谷20番地の8

Tel.0120-84-2330

[営業時間]10:00~17:00( 定休日:水曜日・木曜日 )